103年全國大專校院校長會議(103年1月9、10日)崑山科技大學

【提案討論】第 12 案

提案學校:國立政治大學

案由:建請教育部予以補助各校為配合教育部之政策,提供資源及經費支出,以落實照顧之美意,提請討論。

說明:

一、大學學雜費多年未調漲,各校均面臨校務經費之緊絀,經營及財務運用已顯困乏,再加教育部頻來函要求各校配合諸項政策之經費支出,已大大影響各校之教學與研究遂行。

二、教育部要求各校配合事項舉其犖犖大者如下:

(一)照顧弱勢學生計畫項目,助學金、生活助學金、緊急紓困助學金、住宿減免等,均由各校自行編列預算支應;(教育部102年9月以台高通字第102135194 號函)

(二)大專校院對各類學生學雜費減免(軍公教遺族學雜費減免、身心障礙學生、身心障礙人士子女、低收入戶學生、中低收入戶學生、原住民學生、特殊境遇家庭子女及現役軍人子女等),均由各校自行編列預算支應;(102年10月3日臺教高(四)字第1020127699號函)

(三)補助「低收入戶」及「中低收入戶」子女考生報名費;(101年8月7日以101年大學招聯涔字第039 號函暨101年5月28-29日教務主管聯席會議及同年9月5-6日101學年度公私立大學校院招生檢討會議宣導辦理)。

(四)國立大學對於學生平安保險費,低收入戶學生、重度或極重度殘障學生及重度或極重度殘障人士子女、原住民身分學生之保險費全免,其餘由學校校務基金補助每人50元。

(五)100年以後公教人員之調薪3%所增加支出經費;

(六)102年實施二代健保,增加之雇主(學校)保費;

(七)因應軍訓教官取消薪資所得免稅,採增定值班費方式補助,每人每月2000元,自102年1月1日起至103年12月,其所需經費,國立大學由各校支應。(教育部102年8月30日台教學(一)字第1020126933號函)

(八)基本工資調整:102年4月1日基本工資調整為19,047元、103年1月月1日每小時工讀時薪調整為115元、103年7月1日基本工資調整19,273元。(依勞委會102年4月2日勞動2字第1020130621號函、102年10月3日勞動2字第1020132069號)

辦法(建議做法):

建請教育部衡酌學雜費多年未調漲已對大學經營及財務運作造成嚴重失衡,為求維持我國高等教育之品質及提升國際之競爭力,建請教育部補助上項諸經費,並積極向行政院爭取教育相關經費預算。

=================================================================

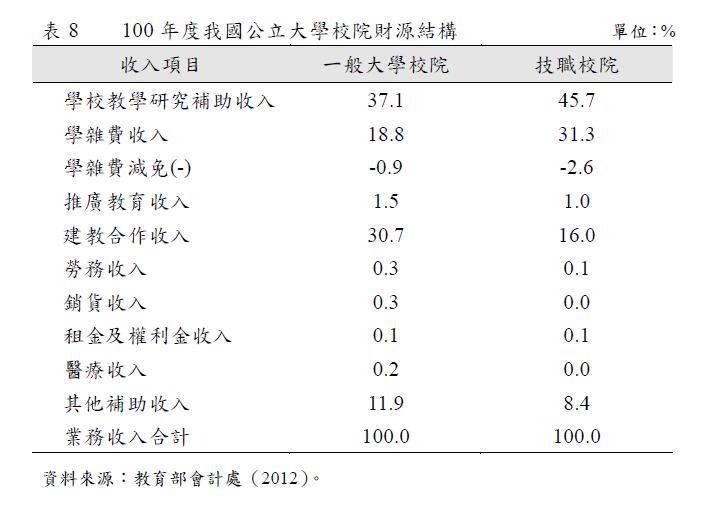

公立大學校院財源結構:學雜費減免為負值

常態性大專學雜費調整方案(草案)【公聽會手冊】

100年度公立大學財源結構 一般大學校院 技職校院

學雜費收入佔業務收入比率 18.8% 31.3%

學雜費減免佔業務收入比率(-) -0.9% -2.6%

學雜費收入(淨收)佔業務收入比率 17.9% 28.7%

學雜費收入(淨收)比率 95.2% 91.7%

|

法定「學雜費減免」實物給付,卻變成公立大學短收業務收入

主要發現:

一、教育部公務預算「國立大學校院教學與研究輔助」含特殊教育經費及原住民教育經費之補助(98年度以前計列各國立大學校院校務基金,99年度起重複計列教育部公務預算)

一、教育部公務預算「國立大學校院教學與研究輔助」含特殊教育經費及原住民教育經費之補助(98年度以前計列各國立大學校院校務基金,99年度起重複計列教育部公務預算)

(1)特殊教育經費:補助身心障礙學生學雜費減免、獎助學金及辦理身心障礙人士子女特殊教育所需經費。

(2)原住民教育經費:對原住民學生學雜費減免及獎學金等經費。

三、教育部自99年度起,針對國立技專補助「學雜費減免、弱勢助學金」支出逾學雜費收入9%者,酌予補助差額。

四、教育部公務預算「技術職業教育行政與督導」補助國立技專校院低收入戶及中低收入戶子女學雜費減免

二、98年度起國立大學校院弱勢助學措施助學金於學雜費減免列支

三、教育部自99年度起,針對國立技專補助「學雜費減免、弱勢助學金」支出逾學雜費收入9%者,酌予補助差額。

四、教育部公務預算「技術職業教育行政與督導」補助國立技專校院低收入戶及中低收入戶子女學雜費減免

(2012年11月3日 )RICE投書教育部「部長信箱」

國立大學校院法定學雜費減免預算疑義

依據『102年度教育部單位預算案』:「編列輔助國立大學校院校務基金之各校教學與研究經費40,729,991千元(含原住民教育經費219,934千元)」,其中「原住民教育經費」係:國立大學校院教學與研究輔助-對原住民學生學雜費減免及獎學金等經費。

依據常態性大專學雜費調整方案(草案)公聽會手冊,表8:教育部會計處「100年度我國公立大學校院財源結構」,學雜費減免(負值)造成學雜費收入短收。

疑義:各項法定學雜費減免,是否均應由教育部編列預算?

參見:

102年度教育部單位預算案

常態性大專學雜費調整方案(草案)公聽會手冊

(2012年11月7日 )教育部回復

信件編號:201211030002

承辦單位:高教司

發文日期:101-11-07

發文文號:臺高字第1010916716號

回覆內容:

Rice先生,您好

您101年11月3日寄給部長的信,我們已經收到了。

來信詢問有關公聽會手冊中公立大學財源結構問題,部長十分重視,特別交代高教司處理,並說明如下:

一、手冊表8中有關100年度我國公立大學財源結構收入項目中的「學雜費收入」並非學校的實際學雜費收入(淨額),而是原本在沒有學雜費減免的情況下,學校可收得的學雜費收入,而「學雜費減免(-)」採負數表達是因為這筆款項是學校少收到的費用,也就是說對學校而言,學雜費的淨收入是「學雜費收入」加上「學雜費減免(-)」。

二、由於學雜費減免對政府而言是法定義務支出,無論公立或私立大專所需預算都由政府負擔。

敬祝

萬事如意

教育部高教司敬上

(2012年11月8日 )RICE投書教育部「部長信箱」

有關102年度教育部預算「國立大學校院教學與研究輔助」之疑義

依據:

【A】102年度教育部預算「總說明」

參、其他事項;二、原住民教育經費102年度預算案編列情形(p.21)

「原住民教育經費」表列「國立大學校院教學與研究輔助-對原住民學生學雜費減免及獎學金等經費」219,934千元。

【B】102年度教育部歲出計畫提要及分支計畫概況表

4、國立大學校院教學與研究輔助(p.76)

編列輔助國立大學校院校務基金之各校教學與研究經費40,729,991千元(含原住民教育經費219,934千元)

【C】102年度教育部預算「總說明」

參、其他事項;一、特殊教育經費102年度預算案編列情形(p.20)

「特殊教育經費」表列「國立大學校院教學與研究輔助」525,903千元。

疑義:

1、以上【A】【B】所列「原住民教育經費」經費相符。但【C】並未說明「國立大學校院教學與研究輔助」經費之用途,且【B】亦未說明含特殊教育經費525,903千元。

2、國立大學校院教學與研究輔助(對特種基金之補助),以上【A】原住民教育經費、【C】特殊教育經費,是否屬專款專用。

參見:102年度教育部單位預算案

(2012年11月15日 )教育部回復

信件編號:201211080001

承辦單位:會計處

發文日期:101-11-15

發文文號:臺會字第1010916973號

回覆內容:

RICE先生您好:

您101年11月8日寄給部長的信,我們已經收到,謝謝您的來信。

您來信所提有關102年度教育部預算「國立大學校院教學與研究輔助」之疑義,部長十分重視,特別交代會計處妥為處理,敬復如下:

一、有關本部102年度預算案中「國立大學校院教學與研究輔助」工作計畫項下編列特殊教育經費525,903千元,主要係補助身心障礙學生學雜費減免、獎助學金及辦理身心障礙人士子女特殊教育所需經費。至於是否比照原住民教育經費於預算書予以註明,本部將審酌研議。

二、有關上揭工作計畫項下編列之原住民及特殊教育經費,業由各學校依據相關規定,規劃編列專項計畫,並依計畫核實執行。

若您對於本部回復內容仍有不瞭解之處,歡迎來電(電話:02-77365984)詢問,本部將竭誠為您服務。爾後您對於本部有任何建議,仍請不吝賜教!最後,再次謝謝您寶貴的意見,謹致上十二萬分的誠摯祝福。

敬祝

身體健康 萬事如意

教育部 敬上

(2012年11月17日 )RICE投書教育部「部長信箱」

有關補助國立大學校院原住民及特殊教育經費「學雜費減免」疑義:

教育部預算「國立大學校院教學與研究輔助」編列有:

(1)特殊教育經費:補助身心障礙學生學雜費減免、獎助學金及辦理身心障礙人士子女特殊教育所需經費。

(2)原住民教育經費:對原住民學生學雜費減免及獎學金等經費。

以上補助「學雜費減免」部分,是否與各學校校務基金科目「學雜費減免-」沖銷。

(2012年11月27日 )教育部回復

信件編號:201211170002

承辦單位:會計處

發文日期:101-11-27

發文文號:臺會字第1010917464號

回覆內容:

RICE先生您好:

您101年11月19日寄給部長的信,我們已經收到,謝謝您的來信。

您來信所提有關補助國立大學校院原住民及特殊教育經費「學雜費減免」之疑義,部長十分重視,特別交代會計處妥為處理,敬復如下:

有關國立大學校院校務基金預算編列「學校教學研究補助收入」科目,係教育部於公務預算編列「國立大學校院教學與研究補助」預算,對國立大學校院之補助,其中含括特殊教育經費及原住民教育經費之補助,其性質與學校對於因學生身份符合減免規定,或因成績優異予以減免之「學雜費減免」不同,尚不宜互相抵銷。亦即,對學校而言,一為政府對學校之補助,一為學校對學生之學雜費減免,屬不同之交易事項,宜全貌予以揭露,以求資訊之完整表達。

若您對於本部回復內容仍有不瞭解之處,歡迎來電(電話:02-77365953)詢問,本部將竭誠為您服務。爾後您對於本部有任何建議,仍請不吝賜教!最後,再次謝謝您寶貴的意見,謹致上十二萬分的誠摯祝福。

敬祝

身體健康 萬事如意

教育部 敬上

(2012年11月28日 )RICE投書教育部「部長信箱」

有關教育部補助國立大學校院「學雜費減免」經費之疑義:

一、教育部公務預算「國立大學校院教學與研究輔助」含特殊教育經費及原住民教育經費之補助

(1)特殊教育經費:補助身心障礙學生學雜費減免、獎助學金及辦理身心障礙人士子女特殊教育所需經費。

(2)原住民教育經費:對原住民學生學雜費減免及獎學金等經費。

二、全國大學校長會議相關提案

(1)97學年度全國大學校長會議(97年12月)中華民國國立大學校院協會提案:「有關大學部及碩士在職專班、低收入、原住民及身心障礙學生學雜費減免之申請條件規定不一,且造成校務基金沉重負擔,排擠學校其他經費之運用,建請教育部增訂身心障礙生學雜費減免之排富條款,並建議學雜費減免額度占總學雜費收入一定比例以上時,教育部應給予適當之補助案」。

(2)98學年度全國大學校長會議(99年2月)國立臺東大學提案:「有關大學部及碩士在職專班,低收入、原住民族及身心障礙學生學雜費減免,造成校務基金沉重負擔,排擠學校其他經費之運用,建請教育部專款補助支應,以抒解學校校務基金財務壓力」。

三、教育部自99年度起,針對國立技專補助「學雜費減免、弱勢助學金」支出逾學雜費收入9%者,酌予補助差額。

敬請 教育部說明歷年補助國立大學校院「學雜費減免」經費之實際情形

(2012年12月6日 )教育部回復

信件編號:201211280049

承辦單位:會計處

發文日期:101-12-06

發文文號:臺會字第1010918028號

回覆內容:

RICE先生您好:

您101年11月28日寄給部長的信,我們已經收到,謝謝您的來信。

您來信所提有關國立大學校院「學雜費減免」經費之疑義,部長十分重視,特別交代會計處妥為處理,敬復如下:

本部考量部分技專校院弱勢學生較多,為避免影響學校之正常運作,除提供學校基本運作所需之年度基本需求補助外,對學雜費減免及弱勢助學金占學雜費收入比率較高之技專校院再酌予經費之挹注,以適度回應全國大學校長會議之提案。

由於您已多次來信提出有關本部經費相關問題,為更有效率為您說明,並更精準掌握您的疑問,再次強調若您對於本部回復內容仍有不瞭解之處,歡迎來電(電話:02-77365953)詢問,本部將竭誠為您說明。最後,再次謝謝您寶貴的意見,謹致上十二萬分的誠摯祝福。

敬祝

身體健康 萬事如意

教育部 敬上

(

有關教育部歷年補助國立大學校院「學雜費減免」經費實際情形

依據教育部網站「政府公開資訊」,得知下列補助國立大學校院(含技專校院)「學雜費減免」經費:

(1)102年度教育部歲出計畫提要及分支計畫概況表「技術職業教育行政與督導」

包含:補助國立技專校院低收入戶及中低收入戶子女學雜費減免50,000千元

來源:102年度教育部單位預算案

(2)101年度教育部歲出計畫提要及分支計畫概況表「技術職業教育行政與督導」

包含:依社會救助法修正條文,補助國立技專校院低收入戶及中低收入戶子女學雜費減免50,000千元

來源:101年度教育部單位預算

(3)99年度技專校院支付學雜費減免及弱勢學生助學計畫達一定比例者之差額補助案

國立高雄餐旅學院 10,941,732

國立臺中護理專科學校 6,560,053

國立高雄海洋科技大學 6,329,479

國立臺北商業技術學院 5,454,994

國立屏東商業技術學院 4,419,105

國立屏東科技大學 3,730,981

國立臺南護理專科學校 2,283,616

國立臺東專科學校 1,958,802

國立臺北護理學院 1,777,704

國立澎湖科技大學 532,384

國立臺灣戲曲學院 453,398

來源:教育部99年4月份補助明細表

請教事項:

(1)102年度及101年度「補助國立技專校院低收入戶及中低收入戶子女學雜費減免」,是否屬部分補助?補助依據及基準為何?

(2)99年度起是否有其他項目屬補助國立大學校院(含技專校院)「學雜費減免」經費?

(2012年12月17日 )教育部回復

信件編號:201212070037

承辦單位:技職司

發文日期:101-12-17

發文文號:臺技字第1010918635號

回覆內容:

您好:

您於101年12月7日致本部部長信箱所提學雜費減免相關疑義案,本部十分重視,特別交待技職司處理,敬復如下:

一、有關低收入戶及中低收入戶子女學雜費減免相關事項,請參閱「低收入戶學生及中低收入戶學生就讀高級中等以上學校學雜費減免辦法」。;至於中央政府各級預算科目之編列,請參閱「預算法」。

二、至於有關本部99年度預算、決算部分,已公告於本部會計處網站「http://www.edu.tw/ACCOUNTING/content.aspx?site_content_sn=11159」

三、若您對於本部回復內容仍有不瞭解之處,歡迎來電(電話:02-7736-5862)詢問,本部將竭誠為您服務。爾後您對於本部有任何建議,仍請不吝賜教!謝謝您的來信!

敬祝 平安喜樂

教育部技職司敬上

(2012年12月17日 )RICE投書教育部「部長信箱」

有關教育部編列預算「補助國立技專校院低收入戶及中低收入戶子女學雜費減免」疑問

依據:

(1)教育部各年度預算「技術職業教育行政與督導」,編列有「補助國立技專校院低收入戶及中低收入戶子女學雜費減免」經費:100年度(配合社會救助法修正條文實施)追加25,000千元、101年度50,000千元、102年度50,000千元。

(2)教育部統計處公布「重要教育統計資訊」,其中「大專校院學雜費減免情形」所列國立技專校院低收入戶及中低收入戶子女學雜費減免總經費,一年將近100,000千元(100學年度低收入戶94,522,838元、中低收入戶4,986,704元)。

網址【 http://www.edu.tw/files/site_content/B0013/overview90.xls 】

疑問:

(1)以上教育部編列補助學雜費減免預算,依預算科目係屬「對學生之獎助」,是否與各校「學雜費減免(-)」科目抵銷?

(2)以上教育部編列補助學雜費減免預算金額,約為學校實際減免總經費之半,則該項補助經費分配予各學校基準為何?

(2012年12月20日)教育部回復

信件編號:201212170031

承辦單位:技職司

發文日期:101-12-20

發文文號:臺技字第1010919120號

回覆內容:

您好:

您於101年12月17日再次致本部部長信箱所提學雜費減免相關疑義案,本部十分重視,特別交待技職司處理,敬復如下:

一、有關低收入戶及中低收入戶子女學雜費減免相關事項,請參閱「低收入戶學生及中低收入戶學生就讀高級中等以上學校學雜費減免辦法」 ;至於中央政府各級預算科目之編列,仍請參閱「預算法」。

二、若您對於本部回復內容仍有不瞭解之處,歡迎來電(電話:02-7736-5862)詢問,本部將竭誠為您服務。爾後您對於本部有任何建議,仍請不吝賜教!謝謝您的來信!

敬祝 健康平安

敬祝 健康平安

教育部技職司敬上

立法院第7屆第4會期教育及文化委員會第8次全體委員會議議事錄(98年10月21日 )

繼續審查99年度中央政府總預算案關於教育部及所屬單位預算

通過決議:

有鑑於目前技職體系之大專院校弱勢生比例高於一般大專院校,又國立技職大專院校必須自行吸收弱勢學生助學金經費,導致這些技職院校弱勢生助學金占學雜費比例高於一般大專院校數倍至數十倍之多,已嚴重排擠其教學資源;例如96年度國立台中護理專科學校弱勢生助學金占學雜費8.68%,而同年度的台灣大學卻只占0.45%,兩相比較,竟達19倍之多!對就讀技職學校的弱勢生而言,不啻是雙重弱勢。而技職司明知此種資源分配不公早已存在,卻遲不就經費給予援助,因此要求技職司提出98學年度起大專校院弱勢學生助學金額占學雜費收入超過一定比例者,差額由教育部研擬合理之改善方案,以確實改善當前技職院校財務困窘之處境。

提案人:管碧玲

連署人:陳亭妃 林淑芬

99年度技專校院支付學雜費減免及弱勢學生助學計畫達一定比例者之差額補助案(99年4月)

國立高雄餐旅學院 10,941,732

國立臺中護理專科學校 6,560,053

國立高雄海洋科技大學 6,329,479

國立臺北商業技術學院 5,454,994

國立屏東商業技術學院 4,419,105

國立屏東科技大學 3,730,981

國立臺南護理專科學校 2,283,616

國立臺東專科學校 1,958,802

國立臺北護理學院 1,777,704

國立澎湖科技大學 532,384

國立臺灣戲曲學院 453,398

國立高雄海洋科技大學 15,207,722

國立臺北護理健康大學

7,440,477

國立臺中護理專科學校

7,292,309

國立澎湖科技大學

5,821,642

國立臺南護理專科學校

4,988,120

國立臺東專科學校

4,736,574

國立屏東商業技術學院

4,054,130

國立臺中技術學院 949,110

國立臺北商業技術學院 196,406

國立臺中科技大學 11,339,860

國立高雄海洋科技大學

5,463,869

國立臺東專科學校

5,557,327

國立屏東商業技術學院

2,736,666

國立臺北護理健康大學

2,566,651

國立澎湖科技大學 1,999,835

國立虎尾科技大學

1,144,581

國立勤益科技大學 462,580

來源:

教育部預算「技術職業教育行政與督導」

補助國立技專校院低收入戶及中低收入戶子女學雜費減免(對學生之獎助)

【100年度】追加 25,000千元

【101年度】50,000千元

【100年度】追加 25,000千元

【101年度】50,000千元

【102年度】50,000千元

國立大學校院教學與研究輔助:包含兩類學雜費減免

102年度教育部預算

特殊教育法(第 9 條)

原住民族教育法(第 9 條)

【法定學雜費減免】

(第 6 條)

依本辦法減免學雜費所需經費,國立學校,應依預算程序編列;私立學校,由本部編列預算支應。

依本辦法申請減免學雜費之學生,應於就讀學校所定申請時間內,填具申請表,並檢附證明文件,向就讀學校提出。

就讀學校受理前項之申請後,國立學校,於註冊時逕予減免;私立學校,於學生註冊時予以減免後,造具減免清冊一式二份,一份留存校內,另一份備文掣據,連同核銷一覽表一式三份,於每年五月三十一日 及十二月十日前,報本部請撥補助經費。

(第 6 條)

依本辦法辦理減免之學生應於就讀學校所定時間內,填具申請表及檢附證明文件,向就讀學校申請減免。

公立學校由各校於註冊時逕予減免;私立學校由各校於註冊時予以減免後,造具印領清冊一式二份,一份留存校內,另一份備文掣據連同核銷一覽表一式三份,於每年四月三十日 及十一月三十日前函報各主管教育行政機關請撥補助經費。

三、特殊境遇家庭之子女或孫子女應於就讀學校所定期限內,檢具三個月內戶籍謄本、直轄市、縣(市)政府社會局(科)或鄉(鎮、市、區)公所開具尚在有效期限內之特殊境遇家庭身分證明文件,向就讀學校申請學雜費減免。

前項申請案件經審查符合規定者,國立學校由學校於註冊時逕予減免;私立學校由學校於註冊時予以減免後,造具印領清冊一式二份,一份留存校內,另一份備文掣據及核銷一覽表一式三份,於每年五月三十一日 及十一月三十日前報各主管教育行政機關請撥補助經費。

(第 5 條)

原住民學生應於就讀學校所定期限內,填具申請表及檢具三個月內戳記有原住民身分之戶籍謄本、族籍證明或戶口名簿等證明文件,向就讀學校申請學雜費減免。

前項申請案件經審查符合規定者,國立學校由各校於註冊時逕予減免;私立學校由學校於註冊時予以減免後,造具印領清冊一式二份,一份留存校內,另一份備文掣據及核銷一覽表一式三份,於每年五月三十一日 及十一月三十日前報中央主管教育行政機關請撥補助經費。

(第 8 條)

軍公教遺族就學優待之各項費用,公立學校之學費及雜費,由各校逕予減免,其餘費用,由各校或主管教育行政機關編列預算支應;私立學校,由主管教育行政機關編列預算補助。

(第 3 條)

現役軍人子女就讀公私立中等以上學校,得向學校申請減免學費十分之三。

(第 5 條)

公立中等以上學校所減免之數額,不得呈請撥補。

國立大學校務基金預算科目「學雜費減免(-)」

(2012 年11月17日

四、本處業經行政院主計處以96年9月27日 處會二字第0960005510號函同意增設「學雜費減免-」科目,作為學雜費收入之減項,請各校自97年度起併決算執行。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

台端101年11月30日電子郵件敬悉(文號:1010781698)茲復如說明︰「有關訴請本院調查國立大學校院『學雜費減免』之預算及會計制度等情乙節,如已向教育部陳情反映,請靜候其處理,俟其處理後,倘仍認有公務人員或機關違失情事,請再詳予敘明具體案情(可參考本院網站陳訴書撰寫範例之格式書寫),並檢附向機關陳情及其他相關佐證資料(含機關復函)影本,供本院參辦。嗣後 台端若有陳訴,並請提供詳確聯繫地址,以利本院依規定處理。」,請查照。

有關國立大學校務基金預算科目「學雜費減免」疑義:

1、國立大學校務基金「學雜費減免-」科目,是否應以法定學雜費減免為限,成績優異學生之學雜費減免可否列入(附件1)。

2、有部分大學將「大專校院弱勢學生助學計畫」之助學金列入「學雜費減免-」科目,是否符合相關規定(附件2a 、b、c)。

(附件1)教育部會計處通報(96年10月1日 )96基金083號

一、適用所屬實施校務基金學校。

二、有關現行公私立學校學雜費減免情況有二,一為按身份類別之學雜費減免,凡具軍公教遺族子女、現役軍人子女、身心障礙學生、身心障礙人士子女、低收入戶學生、原住民學生等身分者,即可申請學雜費部分減免或全額減免;二為成績優異學生之學雜費減免。現行國立大學校院對學雜費減免之處理,或以減免後之淨額帳列學雜費收入,或將減免金額帳列「學生公費及獎勵金」,各校處理方式不一致,無法完整呈現學雜費實際減免金額及減免前學雜費收入總額。

三、為期各校帳務處理之一致性,及公私立學校學雜費收入具比較性,同時兼顧社會關切學雜費減免之資訊提供,本處於96年7月19日 邀集主計處及臺大等7所大學會計室代表開會研商,獲致『無論是身份別(法令規定)或成績優異學生之學雜費減免金額,以「學雜費減免」科目入帳;惟學校對該等學生之獎勵倘由學校自行提供獎學金(非減免學雜費)支應,則應以「學生公費及獎勵金」入帳』之結論。

四、本處業經行政院主計處以

(附件2a )102年度國立臺灣大學校務基金教學收入明細表

學雜費減免(-) 說明:依教育部規定辦理弱勢學生獎助計畫、低收入戶、身心障礙學生及身心障礙人士子女、原住民、軍公教遺族、現役軍人子女、特殊境遇婦女子女等減免學雜費。

(附件2b)102年度國立聯合大學校務基金教學收入明細表

學雜費減免(-) 說明:弱勢學生助學7,173千元、低收入戶或中低收入戶學生5,200千元、原住民學生2,325千元、身心障礙學生1,100千元、身心障礙人士子女9,350千元、特殊境遇家庭子女860千元、軍公教遺族138千元。

(附件2c )102年度國立臺北護理健康大學校務基金教學收入明細表

學雜費減免(-) 說明:預估學雜費減免1,300萬元及大專校院弱勢學生助學計畫助學金600萬元,合計1,900萬元

(2012年11月23日 )教育部回復

信件編號:201211170001

承辦單位:會計處

發文日期:101-11-23

發文文號:臺會字第1010917463號

回覆內容:

RICE先生您好:

您101年11月19日寄給部長的信,我們已經收到,謝謝您的來信。

您來信所提有關國立大學校務基金預算科目「學雜費減免」之疑義,部長十分重視,特別交代會計處妥為處理,敬復如下:

一、查「中央政府非營業基金名稱編號及會計科目與編號參考表」規定,「學雜費減免(-)」科目係指凡給予學生學雜費之減免屬之,因此只要學校對學生之照顧,係以減收(免收)學雜費方式辦理,即可帳列「學雜費減免」科目,不以法定學雜費減免為限。

二、至於「大專院校弱勢學生助學計畫」之助學金列入「學雜費減免(-)」科目,是否符合相關規定一節,經查本部101年9月18日 臺高通字第1010150509 號函修正之「大專院校弱勢學生助學計畫」一之(四)之4規定,助學金辦理方式,各校依本部查核結果,逕於下學期註冊繳費單逕予扣減,爰來信所提學校之作法尚無不妥。

若您對於本部回復內容仍有不瞭解之處,歡迎來電(電話:02-77365953)詢問,本部將竭誠為您服務。爾後您對於本部有任何建議,仍請不吝賜教!最後,再次謝謝您寶貴的意見,謹致上十二萬分的誠摯祝福。

敬祝

身體健康 萬事如意

教育部 敬上

(2012年11月24日 )RICE投書教育部「部長信箱」

有關國立大學校務基金預算科目「學雜費減免(-)」不以法定減免為限之疑義:

(1)學校若訂定成績優異學生可享有學雜費減免,該等學雜費減免實質上屬學校之獎助學金支出,如以「學雜費減免(-)」科目入帳,實有未妥,建請 教育部適時加以檢討修訂。

(2)「大專院校弱勢學生助學計畫」之助學金,亦屬學校之獎助學金支出。如依教育部規定:98年度起弱勢助學措施助學金於學雜費減免列支(附件),該規定是否屬各校一致性規定?敬請提供該規定函文抄件乙份供參。

(附件)國立臺灣海洋大學96-100年度各項獎助學金及就學措施執行一覽表

-98年度起依教育部規定,弱勢助學措施於學雜費減免列支

-就學獎補助經費之助學金總計,將弱勢助學金計入執行數

(2012年11月30日 )教育部回復

信件編號:201211240008

承辦單位:會計處

發文日期:101-11-30

發文文號:臺會字第1010917813號

回覆內容:

RICE先生您好:

您101年11月24日寄給部長的信,我們已經收到,謝謝您的來信。

您來信所提有關國立大學校務基金預算科目「學雜費減免(-)」不以法定減免為限之疑義,部長十分重視,特別交代會計處妥為處理,敬復如下:

一、有關國立大學對學生之照顧,倘係以減收(免收)學雜費方式辦理,即帳列「學雜費減免(-)」科目,倘係提供各項獎助學金及工讀金等,則帳列「學生公費及獎勵金」科目,前者為收入之減項,後者為支出之增加,在會計帳務之處理應有所別,否則恐有虛增學校收支之虞。

二、至於「大專院校弱勢學生助學計畫」規定,如有需要,建請登入本部高等教育司網頁,於重要政策項下,即可下載101年9月18日最新修正之「大專院校弱勢學生助學計畫」相關規定。

若您對於本部回復內容仍有不瞭解之處,歡迎來電(電話:02-77365953)詢問,本部將竭誠為您服務。爾後您對於本部有任何建議,仍請不吝賜教!最後,再次謝謝您寶貴的意見,謹致上十二萬分的誠摯祝福。

敬祝

身體健康 萬事如意

教育部 敬上

(2012年11月30日 )RICE投書教育部「部長信箱」

有關「大專院校弱勢學生助學計畫」之助學金,屬「學雜費減免」或「獎助學金」之疑義:

依據教育部說明:我國針對大專校院弱勢學生提供相關助學措施,依學生身分及家庭經濟狀況大致可分為三類。第一類為學雜費減免,該類助學措施係屬政府法定義務支出,係以低收入、中低收入家庭、身心障礙者、原住民、特殊境遇家庭之子女等背景之學生為對象,並由政府補助全額或部分學雜費、學分費;第二類為各項獎(助)學金,由政府或學校提供並訂定條件,經費係由大學自總收入或學雜費收入提撥獎(助)學金。第三類係屬自償性之補助如就學貸款,政府依學生經濟狀況補貼利息。

疑問:「大專院校弱勢學生助學計畫」之助學金,如屬上述第二類獎助學金,則不應帳列「學雜費減免(-)」科目。國立大學校院「98年度起弱勢助學措施助學金於學雜費減免列支」否為教育部一致性規定?敬請 教育部提供說明。

(2012年12月12日 )教育部回復

信件編號:201211300025

承辦單位:技職司

發文日期:101-12-12

發文文號:臺技字第1010918130號

回覆內容:

您好:

您於101年11月30日寄給部長的信,我們已經收到;有關您來信所提問題,部長十分重視,特別交代技職司處理,回復如下:

有關助學支出是否列計學雜費減免項目等問題,係以該項支出是否由學校經費支應為考量;除私立大學校院學雜費減免由本部全額補助外,其餘各類學雜費減免及助學金所需經費,係由學校全部(或部分)支應,因此計算基準有所不同。

若您尚有其他疑義,歡迎來電洽詢(02-77365860),感謝您的來信。敬祝

平安喜樂

教育部敬上

(2012年12月26日 )教育部再度回復

信件編號:201211300025

承辦單位:技職司

發文日期:101-12-26

發文文號:臺技字第1010918130號

回覆內容:

您好:

本部國立學校各項經費決算列計之定義,歷年皆屬一致,並無您所稱「98年度起弱勢助學措施於學雜費減免列支」問題;再次感謝您的來信。

若您尚有其他疑義,歡迎來電洽詢(02-77365860),感謝您的來信。敬祝

平安喜樂

教育部敬上

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

RICE已於101年11月30日投書監察院「院務興革」信箱(純屬建議事項,並非陳情事件)

有關國立大學校院「學雜費減免」預算與會計制度紛亂,建請

監察院調查處理

(檢附本人多次投書教育部長信箱及該部回復情形)

監察院陳情信箱回復

參見:踢爆「教育部」造假

沒有留言:

張貼留言